【高配当株】アルインコ(5933)の21年4~9月期、EPS 26.3%増、通期予想据え置き【決算】

私が保有している高配当株「アルインコ(5933)」の2022年3月期第2四半期決算が発表されましたので、銘柄情報及び、決算内容について紹介したいと思います。

銘柄紹介

- 業種:金属製品

- 株価(2021/10/20終値):1,004円

- 予想配当利回り:3.98%

- 予想年間配当:40円

- PER:9.7

- 自己資本比率:48.9%

- 一言メモ:安定的な配当の維持、配当性向40%を目標

※2021年10月20日調べ

建設用仮設機材の製造と販売、レンタルの大手企業です。アルミ加工の技術を応用したアルミ製脚立、電動ランナーなどのフィットネス機器や、レジャー向けから業務用などの無線機も扱っています。

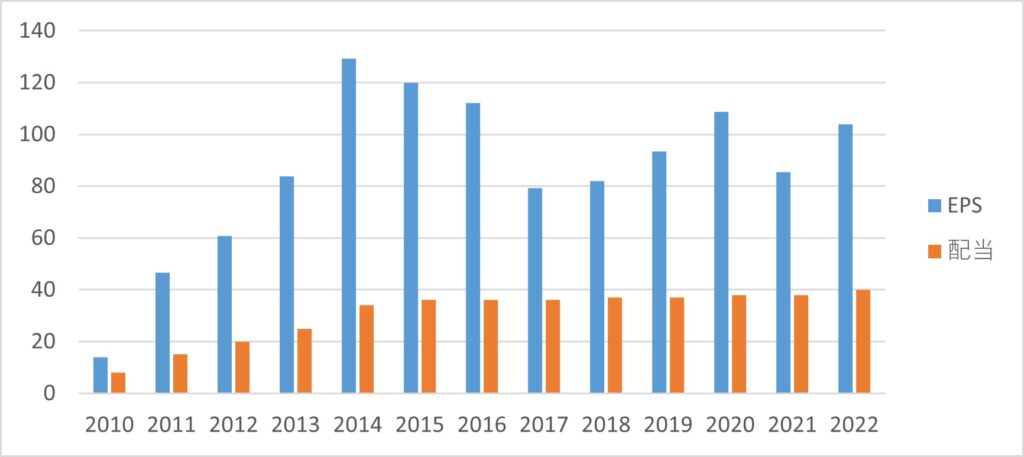

EPS、配当金、配当性向の推移

| EPS (円) | 一株配当 (円) | 配当性向 (%) | |

|---|---|---|---|

| 2022(予) | 104.02 | 40 | 38 |

| 2021 | 85.32 | 38 | 45 |

| 2020 | 108.73 | 38 | 35 |

| 2019 | 93.41 | 37 | 40 |

| 2018 | 81.94 | 37 | 45 |

| 2017 | 79.24 | 36 | 45 |

| 2016 | 112.09 | 36 | 32 |

| 2015 | 119.89 | 36 | 30 |

| 2014 | 129.32 | 34 | 26 |

| 2013 | 83.74 | 25 | 30 |

| 2012 | 60.86 | 20 | 33 |

| 2011 | 46.64 | 15 | 32 |

| 2010 | 14.06 | 8 | 57 |

EPSは堅調で、配当金も堅実に増配中です。

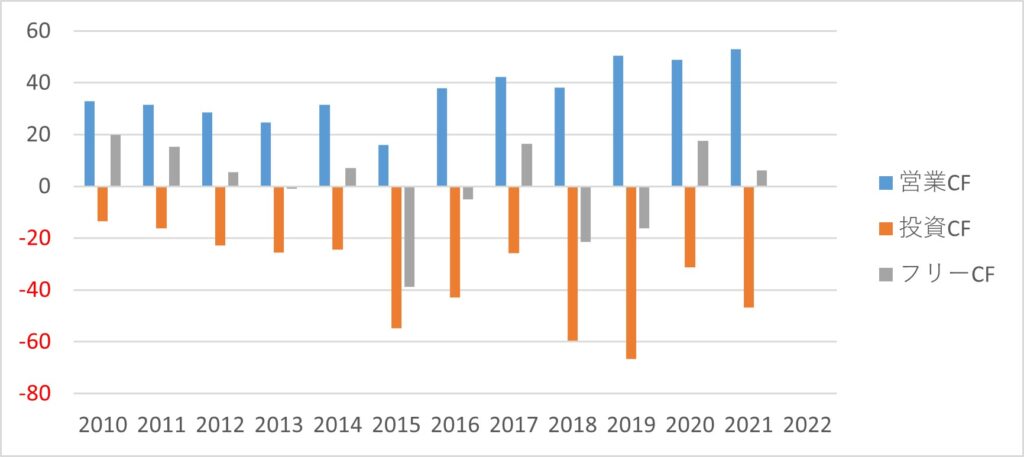

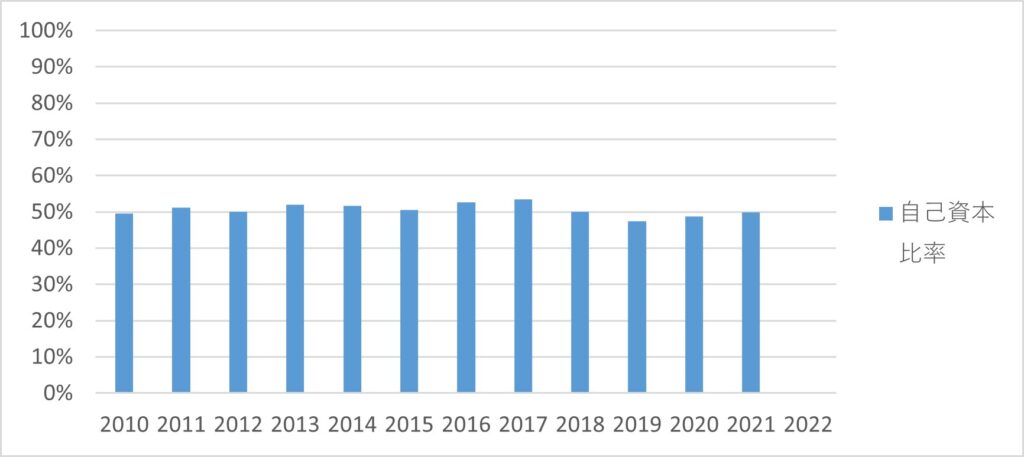

財務状況

営業CF、投資CF、フリーCFの推移に関して特に問題なさそうです。自己資本比率に関しても50%付近で推移していますので財務に関して問題はなさそうです。

株価推移

ここ15年間の株価はおよそ200円~1,400円の間で推移しています。2010年から2014年に株価が大きく上昇していますがその後伸び悩んでいます。10月20日の終値は1,004円です。

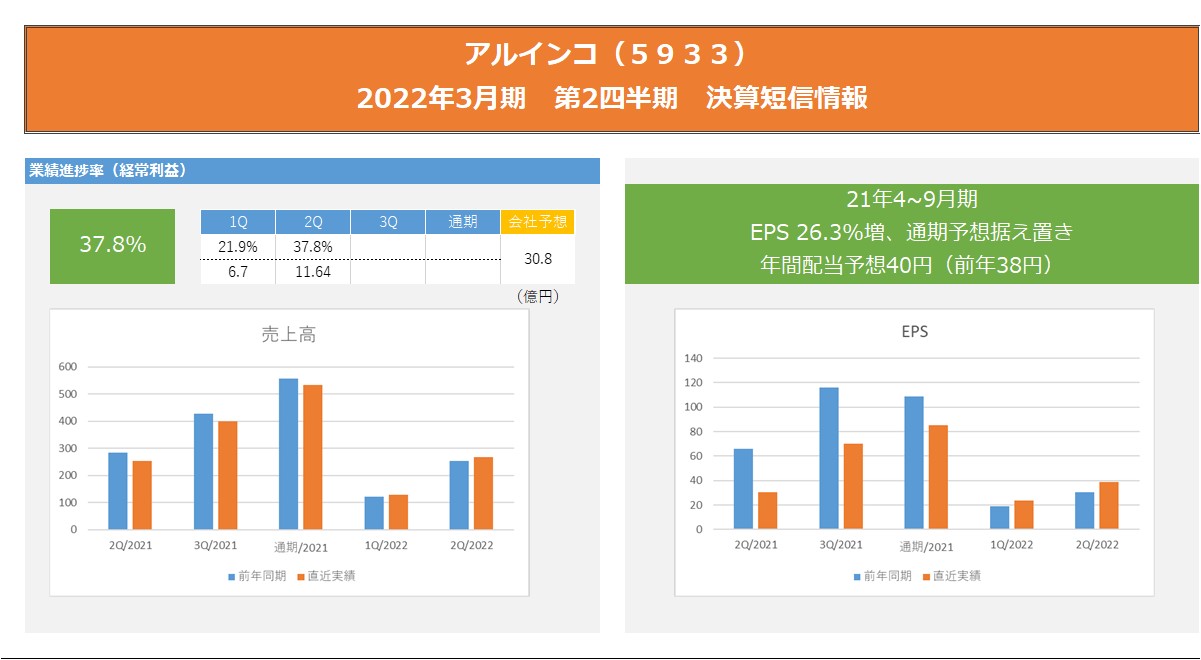

決算(2022年3月期 第2四半期)

業績進捗率(経常利益)

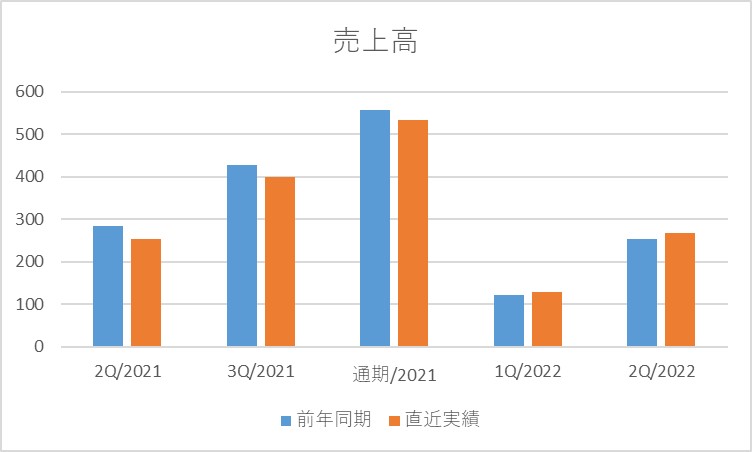

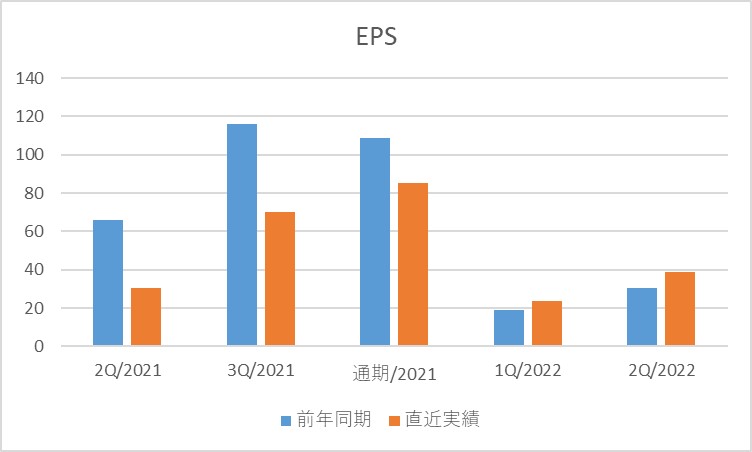

売上高、EPS

| 1Q | 2Q | 3Q | 通期 | |

| 売上高 (前年同期比) | 129.35億円 (6.8%増) | 267.14億円 (6.0%増) | ||

| EPS (前年同期比) | 23.92円 (6.8%増) | 38.66円 (26.3%増) |

売上高はコア事業である仮設機材の製造・販売とレンタル事業の回復により増加。利益面は原材料価格の上昇、円安や海上運賃などの海外仕入れに係るコスト増加により減少したが、純利益は特別利益の計上や法人税等の減少によって増益。

今後の見通し

今後の見通しは、主力の新型足場が大手建設会社向けに販売開始となるなど、売上高が堅調に推移することが見込まれる。原材料価格の上昇については値上げによる利益率の改善が見込まれる。以上により通期予想は従来予想を据え置いた。

まとめ

「アルインコ(5933)」の銘柄情報、決算内容について紹介いたしました。2022年3月期第2四半期決算はEPS 26.3%増、通期予想据え置きと悪くない内容であったと思います。興味を持った方は企業のHPを確認することをお勧めします。

当ブログに掲載されている記事の内容につきましては、正しい情報を提供することに務めてはおりますが確実性を保証していません。サイト内の記載情報を利用することで被った損害等全ての結果につきまして、一切の責任を負いかねますのでご了承ください。各人の投資行動においては、ご自身の判断と責任において慎重に行うようにお願い致します。