【退職後の手続き&資産推移公開】国内株、米国株、投資信託のポートフォリオ、投資成績を公開(2024年3月9日)

退職後の手続き

先週報告した通り、会社を退職しましたので、今週は退職後に必要となる手続きを行いました。具体的には健康保険と国民年金の手続きになります。

まず、会社を辞めると、前の会社で加入していた健保を継続(最長2年)するか、国民健康保険に加入するか選択しなければならなくなるのですが、どちらを選択すればいいのか分からずにかなり悩み、色々と調べました。結論から言うと、私は前の会社の健保を1年間継続して、2年目から健保を脱退して、国保に加入することを選択しました。具体的には、保険の年度は4月~3月(ややこしい)なので、2023年度(2024年3月)、2024年度(2024年4月~2025年3月)は前の会社の健保、2025年度(2025年4月~)は国保に加入という形です。理由は、そうした方が安く済みそうだからです。何故安くなるのかは色々複雑なのですが、簡単に記載すると、健康保険料は前年の所得に応じて決まるのですが、会社の健保の保険料は会社をやめる前の所得で決まった額が2年間継続します。そのため、会社を辞めて今年は大幅に所得が下がりますが、来年度の保険料も高いままになってしまいます。ただし、国保よりも保険料の上限額が低いため、私の場合、辞めた年は国保よりも保険料が安くなる計算になりました。そのため、辞めた年は国保よりも保険料の安い前の会社の健保を継続、次の年からは、退職後の所得で保険料の決まる国保に切り替えるという選択にしました。というわけで、前の会社の健保と手続きをして、とりあえず3月分の保険料を住信SBIネット銀行を利用して振り込みました。住信SBIネット銀行を利用したのは、私の場合振り込み手数料が10回まで無料でお得ですし、振り込むために寒い中外出しないで済むという理由からです。2024年度については、4月に振り込みの案内がくる予定ですので、そうしたら1年分振り込むつもりです。ちなみに最初の1年間は年間で60万程度かかる見込みで、今からちょっと憂鬱です。高すぎません?

次に国民年金の手続きですが、こちらはマイナポータルを利用して、WEB上で行いました。使用するのにマイナンバーカードが必要ですが、スマホでマイナンバーカードを読み込んで簡単にログインでき、手続きに必要な個人情報はある程度自動的に記載されるため、ちょこっと追記して、必要な書類(退職証明書)をスマホで撮影して添付するだけで、簡単に手続きができ便利でした。わざわざ区役所まで行かなくても手続きできるのはありがたかったです。マイナンバーカードについては、これまで確定申告にしか使用していませんでしたが、意外と役にたつこともあるんだなぁと認識を改めました。

上記のように退職後近日中にやらなくてはいけない手続きは終わりましたので、来週からは晴れてのんびりと過ごしたいと思っています。とりあえず、雪が降った日に出社しなくていいのは最高です(笑)。

資産状況

2024年3月9日時点の資産状況を公開します。

今週は国内指数はまちまち、米国指数は下落する結果になりました。米国長期金利は低下、為替は円高になっています。保有する円換算での米国株の株価は低下しましたが、国内株の株価が上昇したため、資産は増加し年初来高値を更新しました。

2024年3月9日時点の総資産額は約10,933万円になっています。

年初からの増減額は約+1,268万円(+13.1%)です。

| 現在値 (3/9) | 先週比 | |

|---|---|---|

| 個人資産(万円) | 10,933 | +64 |

| 日経平均 | 39,688.94 | -222 |

| TOPIX | 2,726.80 | +17 |

| NYダウ | 38,722.69 | -365 |

| NASDAQ | 16,085.11 | -190 |

| S&P500指数 | 5,123.69 | -13 |

| 米国債券10年(%) | 4.086 | -0.10 |

| 米ドル/円 | 147.08 | -3.05 |

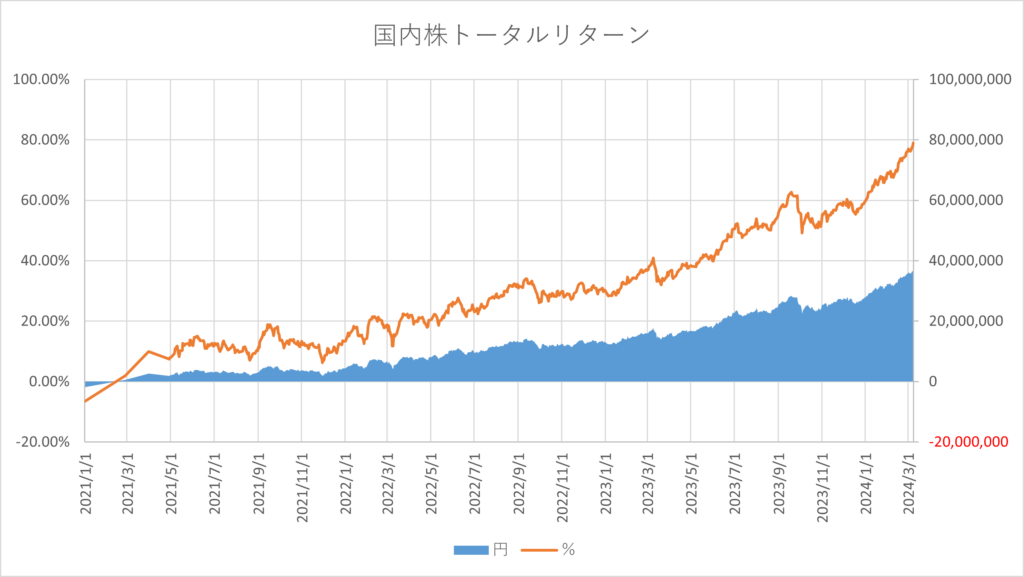

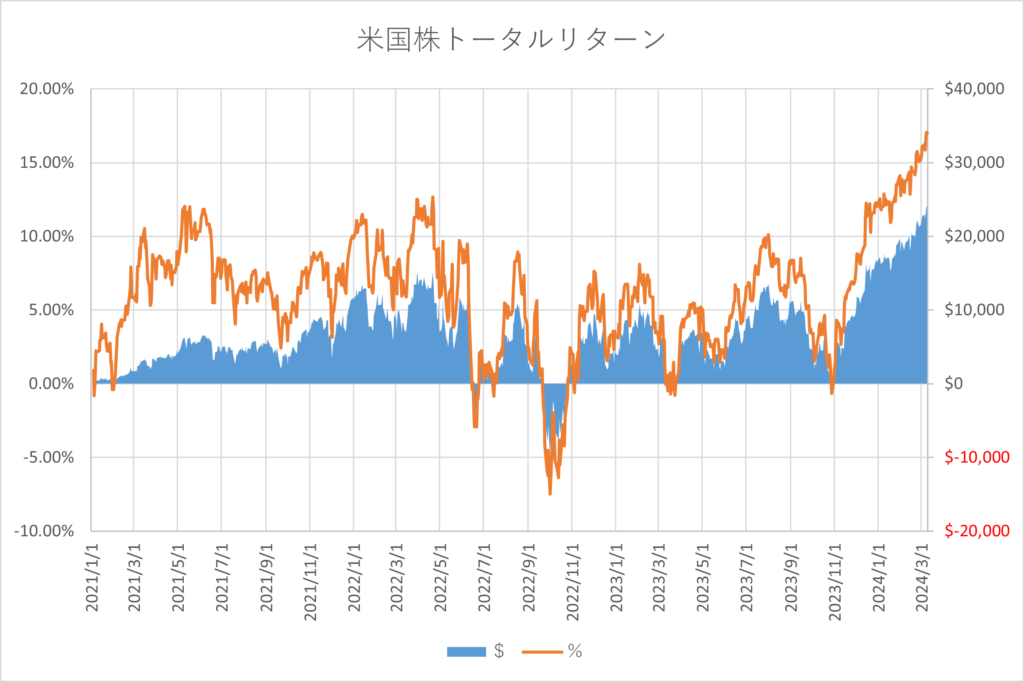

2014年からの資産推移

上記は2014年以降の年単位の資産推移のグラフです。

投資を本格的に始めてから、資産は順調に増加しています。

※2020年後半:投資について真剣に勉強し試行錯誤開始

※2021年:本格的に資産運用を開始

2021年からの資産推移

今週は国内、米国ともに指数は芳しくなく、為替が円高に進むなど、相場環境としては逆風となりましたが、MY保有株の株価は上昇したため、資産は増加し年初来高値を更新しました。

それにしても急に為替が円高方向に進み始めましたね。日銀がマイナス金利を解除するとの思惑というか、ほぼ確定のように報道されている影響のようですが、少し風向きが変わってきているような気がします。銀行や内需株に追い風、不動産、輸出株に逆風といった感じでしょうか。まぁ、銀行は既に株価が大きく上昇していますし、リート指数はかなり下がっているので既に織り込み済みな気もします。逆にリートは利回りが4%以上に上がってきているので、ちょっと物色しているところだったりします。ただし、リートに関しては保有比率をそこまで高めるつもりはありませんので、購入するとしても少額に留めるつもりです。

今後も株価の変動に振り落とされないように、引き続きリスク管理をしっかりと行っていきたいと思います。相場に生き残ることが第一優先、いのちをだいじに!

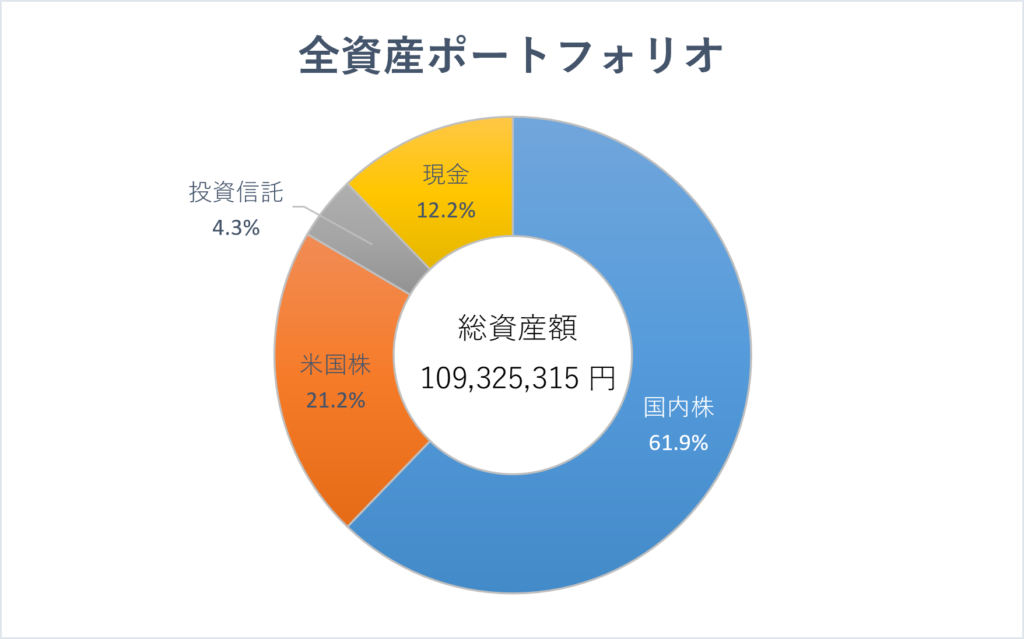

ポートフォリオ

今週も資産比率に大きな変動はありません。

資産比率に関しては、今後、退職金が入る予定ですので、一時的に現金比率が高まると思いますが、新NISAで毎年、米国株、投資信託を購入していく予定ですので、徐々に米国株と投資信託の比率が増えていく予定です。

最終目標(新NISAの枠を全て使い切った後)は、国内株60%、米国株25%、投資信託5%、現金10%くらいの比率にしたいと考えています。

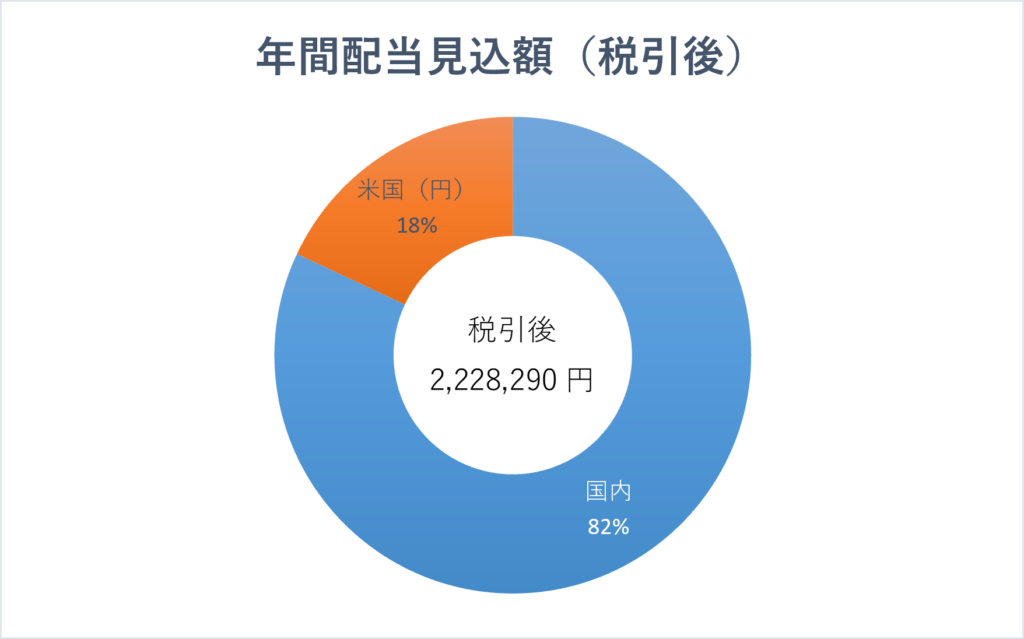

年間配当見込額は約223万円になっています。

今週は、保有株の増配発表、リートETFの分配金見込額の修正、国内株を少し追加購入したため増加しています。

2024年は年間配当230万円を目標にしています。

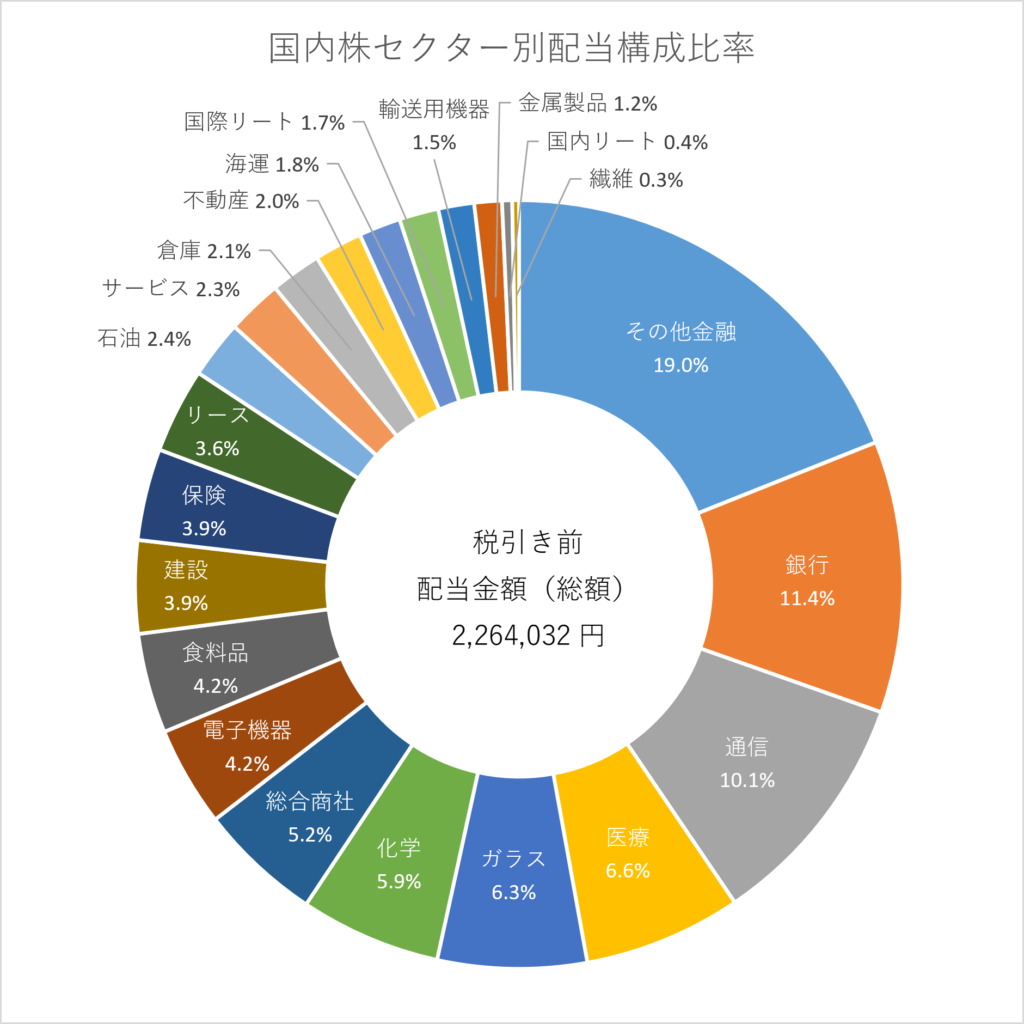

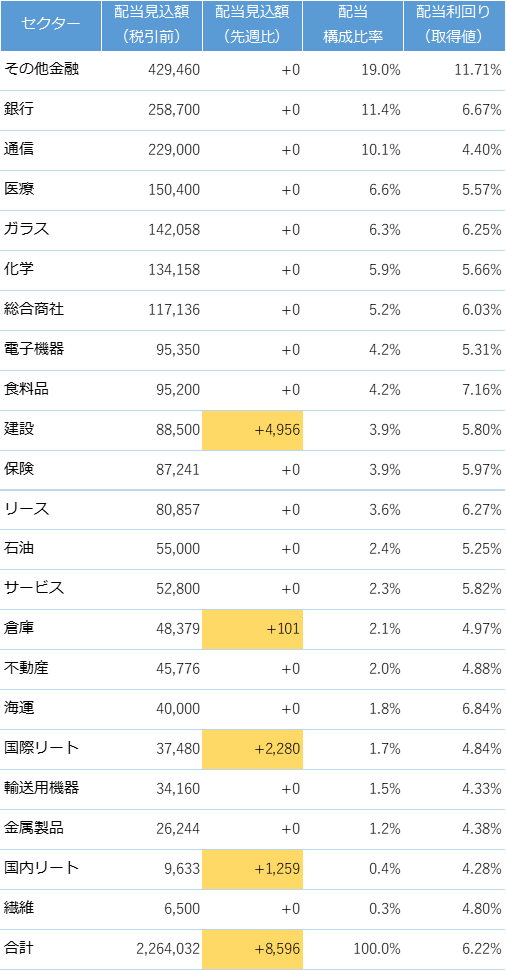

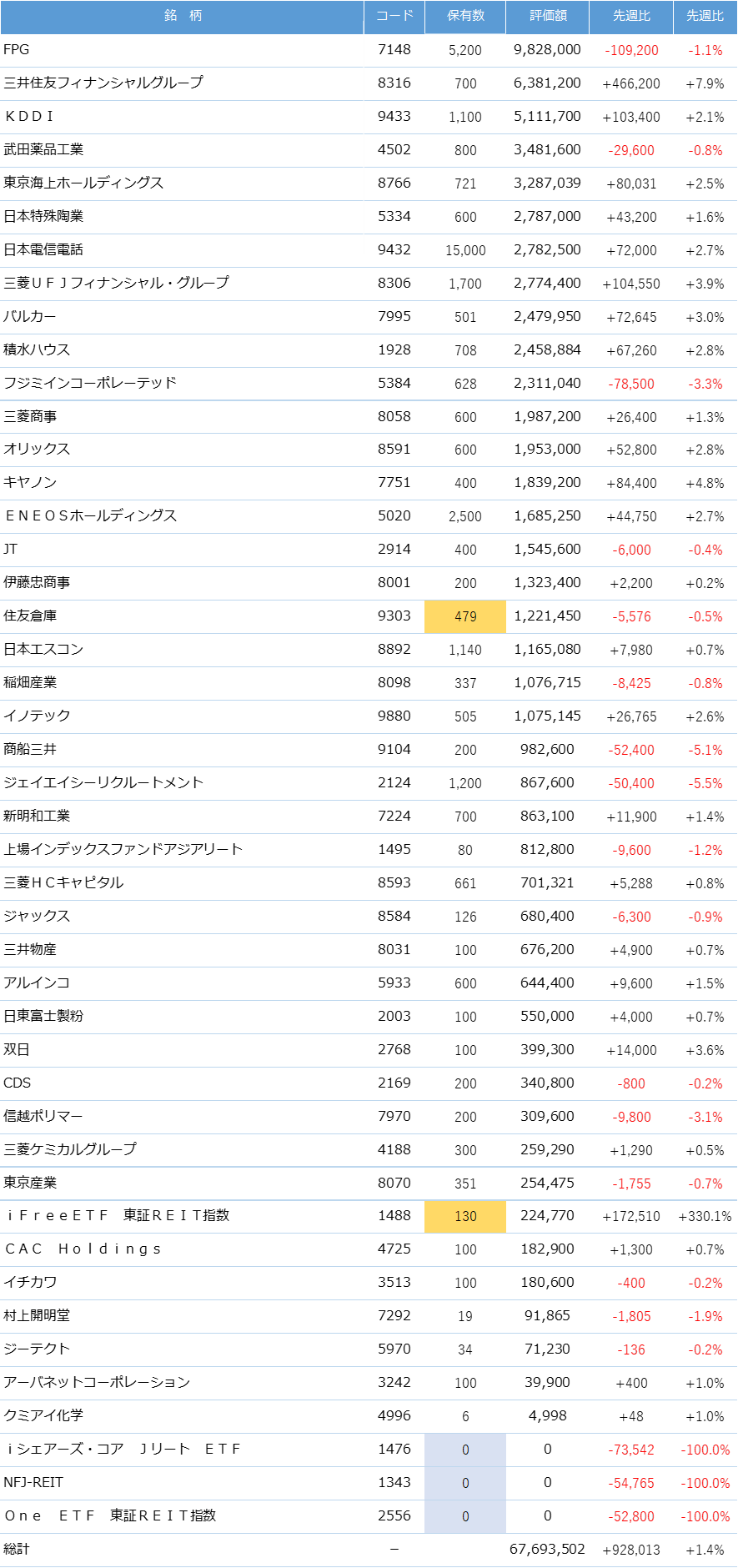

保有銘柄(国内株)

国内株は高配当株、リートETFを中心に分散して購入しています。現在の保有国内株全体の予想配当利回りは、税引前で約6.22%になっています。

今週は保有株の増配発表がありました。また、リートETFの分配金見込額に2023年の実績を反映させました。さらに下記の国内株を売買しましたのでセクター別の予想配当構成比率が変更されています。

- 積水ハウス(1928) 年間配当予想:118円→123円(今期)→125円(来期)

- 住友倉庫(9303) 1株

- iFreeETF 東証REIT指数(1488) 100株

- NFJ-REIT(1343) 30株

- iシェアーズ・コア Jリート ETF(1476) 42株

- One ETF 東証REIT指数(2556) 30株

今週は嬉しいことに積水ハウスが増配を発表してくれました。

また、少しリートについて見直して、国内リートETFをiFreeETF 東証REIT指数(1488)に1本化しました。1488を選んだ理由は分配金の受取月が1,4,7,10月で、配当収入が少ない月だからです。また、リートについて見直すついでに、これまで放置していたリートの分配金見込額に2023年の実績を反映させました。その結果、国内リート、国際リートの分配金見込額が増加しています。リートについては、ここのところの価格低下で利回りが結構上昇していますので、少し買い増しするかどうか検討しているところです。

また、今週も割安と思える銘柄をS株(単元未満株)で追加購入しました。

来週以降もこれまで通り割安と思える銘柄が出てきましたら追加購入したいと考えています。

国内株のリターンは約3,705万円、76.10%になっています。

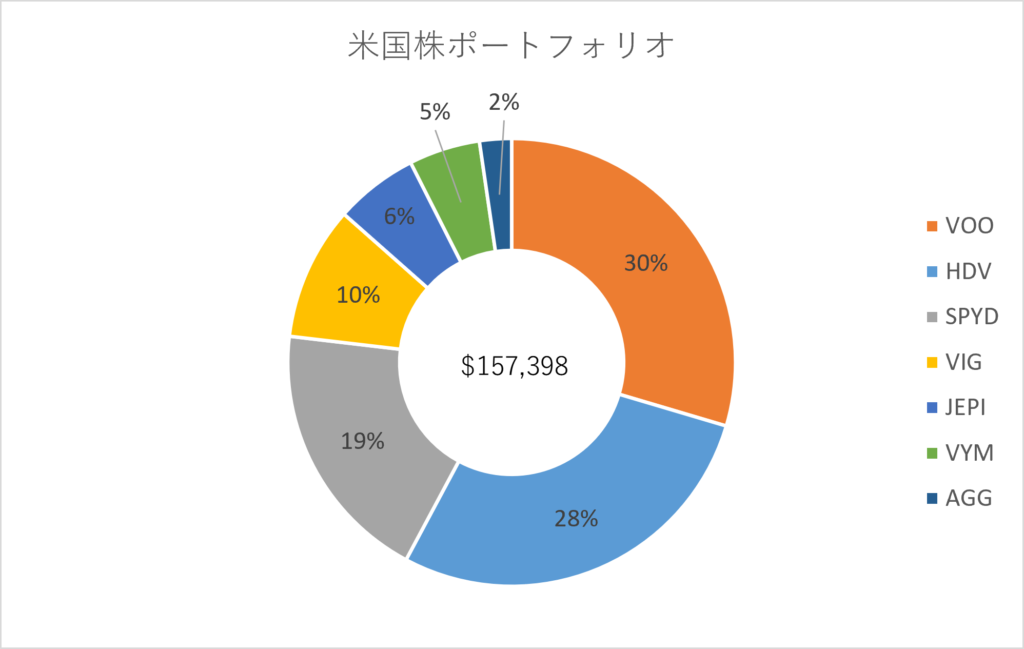

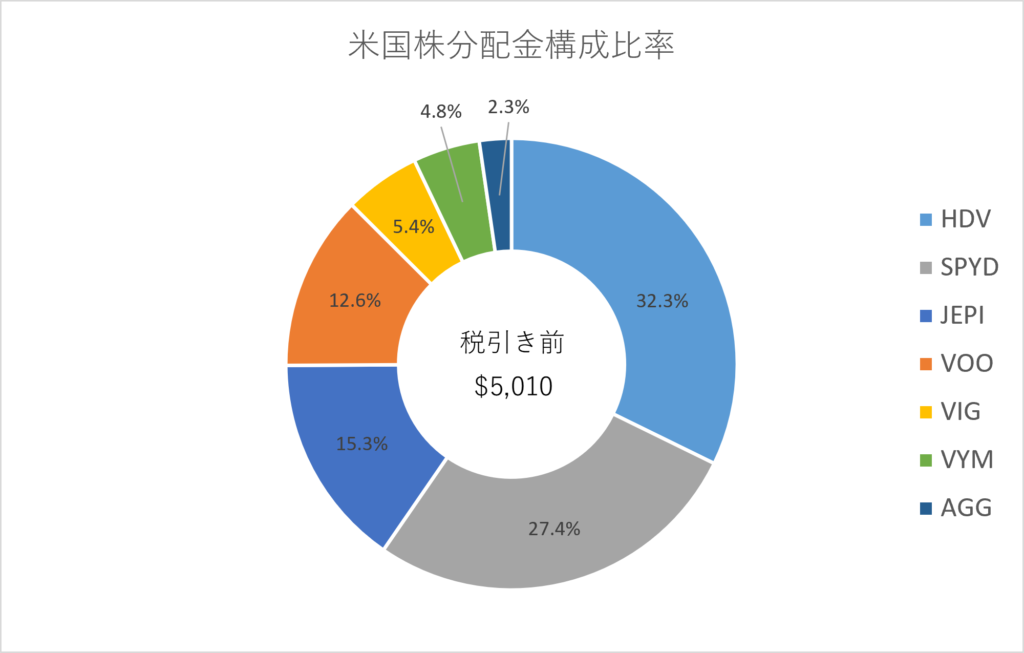

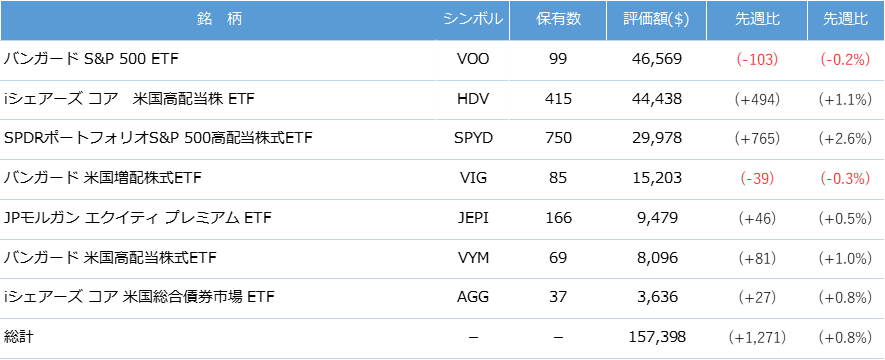

保有銘柄(米国株)

米国株は高配当ETFを中心に安定感のあるETFを購入しています。現在の保有米国株全体の予想配当利回りは、税引前で約3.54%になっています。

※分配金の予想額は2023年の実績を反映しています。

- なし

今週も追加購入しませんでした。

今年は新NISAでVYMを購入する計画を立て、69株購入し、今年の目標は達成しました。後は様子を見て適宜追加購入していきたいと考えていますが、基本的には来年新NISAの成長投資枠が使用できるようになるまでは積極的には追加購入しない予定です。

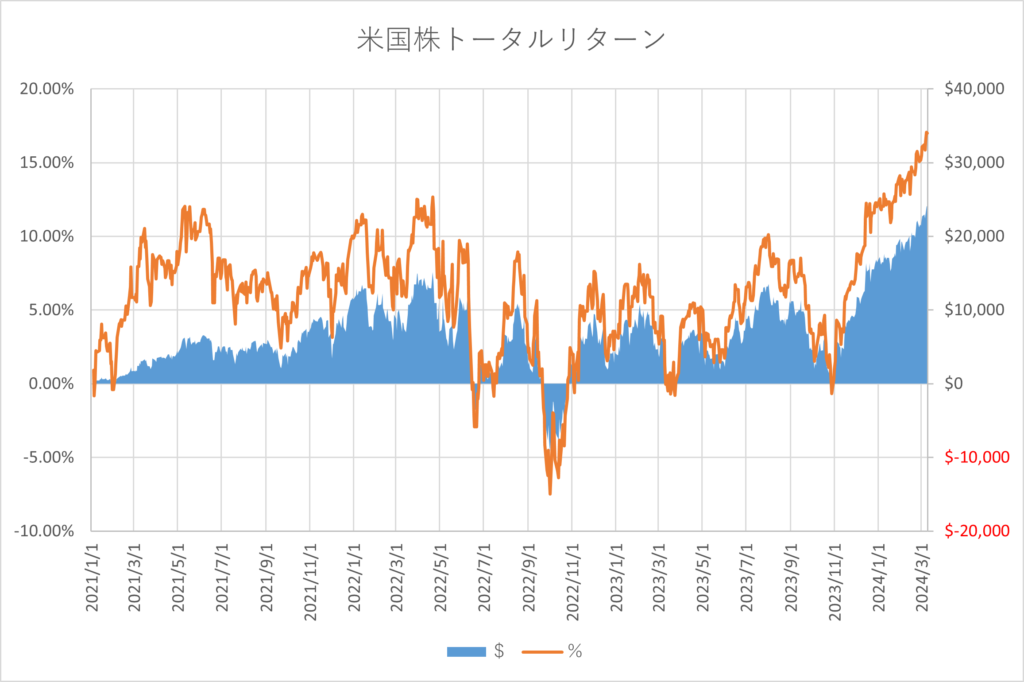

米国株のリターンは約$24,050、16.99%になっています。

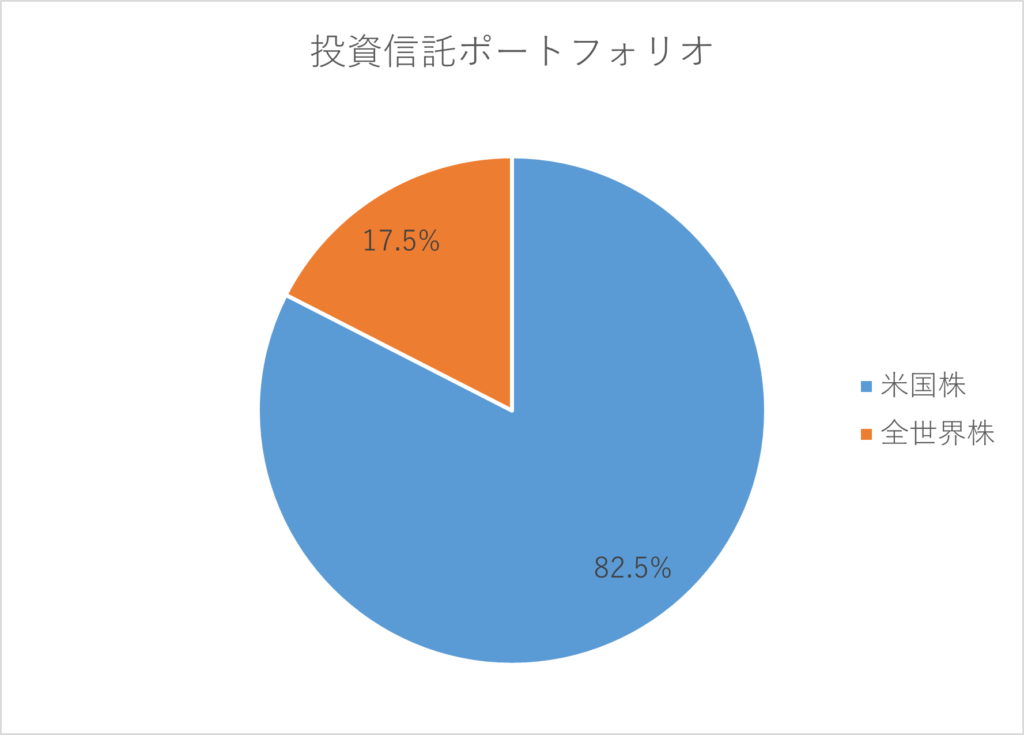

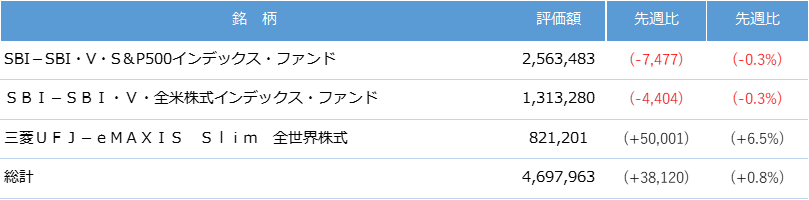

保有銘柄(投資信託)

投資信託のリターンは先週から低下しました。現時点のリターンは約152万円、40.63%になっています。

新NISAのつみたて投資枠はオルカンに決め、年初に598,800円購入済みです。今後も新NISAのつみたて投資枠で、毎月50,100円(現金100円、クレカ積立50,000円)積み立てていく予定で、2月、3月分も積立済です。

まとめ

今週は退職後の健康保険、国民年金の手続きについての実体験を記載してみました。少しでも参考になれば幸いです。また、今週は保有する円換算での米国株の株価は低下しましたが、国内株の株価が上昇したため、資産は増加し年初来高値を更新しました。引き続き「高配当株を中心とした長期分散投資」の投資方針を継続していきたいと思います。